자동차 타는 분들 다이렉트 보험 많이들 이용하실 텐데. 갱신 시즌이라 보험견적을 내보았습니다. 국내 사이트의 고질적인 문제점. 단순 견적 하나 보려고 해도 그놈의 보안 프로그램 설치해야 됩니다. 도대체 언제 걷어낼 건지 알 수가 없습니다. 현대해상 다이렉트를 견적을 내보았습니다.

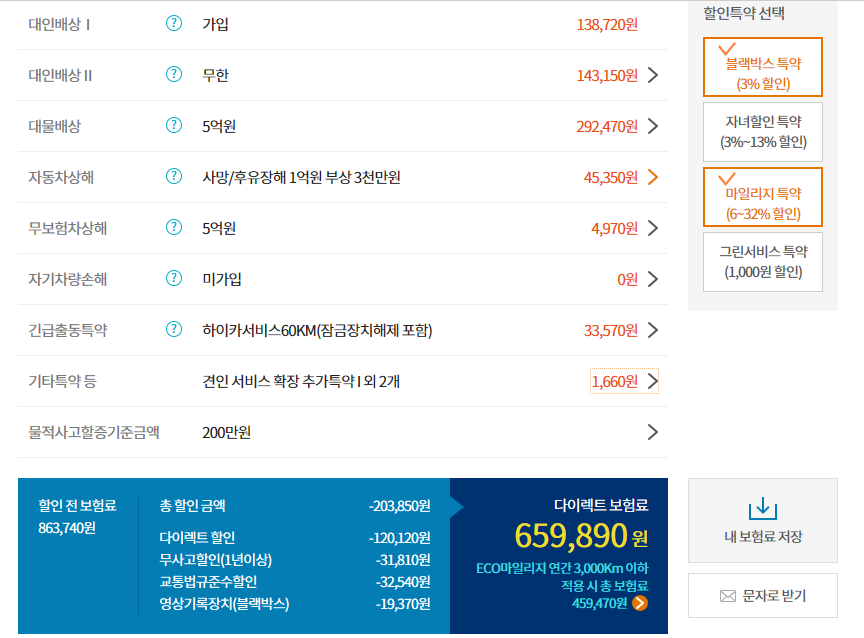

대인배상 1은 의무가입이므로 넘어가고, 대인배상 2는 옵션이 2가지 밖에 없습니다. 무한 143,150원. 현대해상 새로 바뀐 것 중 하나가 가입 가이드를 볼 수 있도록 해놓았습니다. 다른 사람들이 어떤 옵션을 선택하는지 팁을 볼 수도 있습니다. 이건 아주 좋군요.

99% 사람들이 가입을 했지만 1%의 사람들은 미가입자입니다. 우와! 저 사람들은 어쩌려고 저러는 걸까요? 나중에 사고 일어나게 되면 돌이킬 수 없을 텐데. 그렇게 큰돈도 아닌데요. 사람의 생각이야 각자 다르니까. 가입하지 않는 건 뭐라 할 수는 없지만.

내가 사고를 내서 배상을 낼 확률을 낮게 보는 사람이 당첨 가능성이 전혀 없을 로또에 매달린다면 그것도 우스운 일입니다. 예기치 않은 큰 행운과 불행 중에 현실적으로 내가 부딪힐 일은 무엇일까 생각해 보면 답이 나오겠지요. 유튜브 한문철 변호사는 대인배상 2도 의무화시켜야 한다고 주장하는데 저는 동의하는 내용입니다.

대물배상은 다른 사람의 차나 물건에 입힌 손해를 보상하는 내용. 요즘 외제차 때문에 5억을 많이 하죠. 추천도 5억으로 되어 있네요. 잘 보면 10억과의 차이는 불과 6,220원입니다. 커피(1~2) 잔 혹은 한 끼 식사 가격차이입니다. 전 5억이면 충분하다고 여기지만 육천 원 더 내고 10억으로 마음의 평화를 얻는 사람도 있을 겁니다.

무보험차 상해. 대포차 사고의 위험에 대비하는 내용인데. 5억과 2억의 차이가 140원. 보험료만 봐도 알겠지만 현실적으로 일어나기 힘든 사고일 겁니다. 얼마 하지 않으니 5억 원으로.

자기 차량 손해는 조금 고민 중입니다. 신차나 사용기한이 적은 차라면 당연히 가입하겠지만 낡을 대로 낡은 중고차를 끄는 저에게는 굳이 넣을 필요가 없다는 생각이 듭니다. 연식이 오래된 차를 소유하는 사람은 자기 차량 손해에 미가입하는 사람도 종종 보입니다. 수리에 쓸 돈은 따로 모으는 게 더 낫지 않을까.

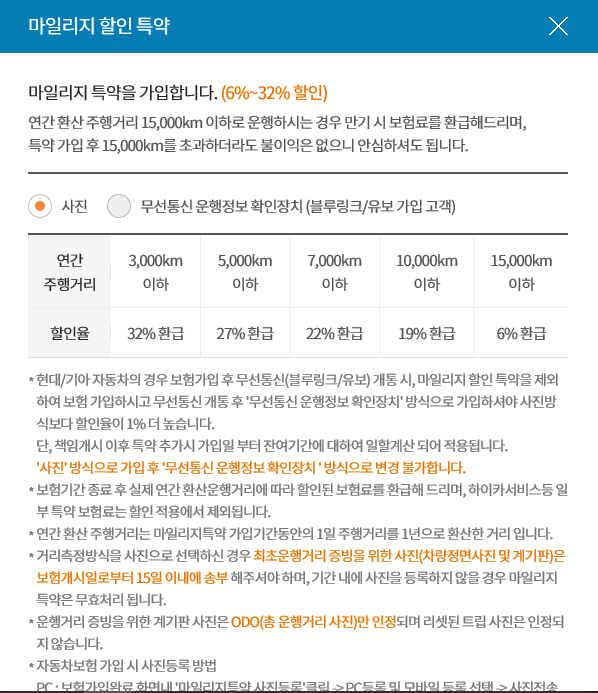

그 외 나머지 옵션은 선택사항이고. 마일리지 특약은

블랙박스 특약 3%까지 받아서.

요렇게 나왔습니다.

할인전 보험은 빼고. 다이렉트 보험료 65만 원 나왔습니다. 마일리지로 3,000KM 이하면 45만 원이 되다고 하지만 그 이상 달릴 테니. 보험료를 환급받는다면 50만 원대가 되지 않을까 싶습니다.

카드 결제 할인 이벤트가 있습니다. 현대카드 2~3만 원 캐시백. 삼성 3만 원 주유권, 국민카드 2만 원 청구할인.

현대해상 이외에 다른 다이렉트 보험사이트에 견적을 내보려고 합니다만. 사이트마다 보안 프로그램을 설치할 생각이 하니 벌써부터 두통이 오네요. 내 컴에 이상한 거 좀 깔지 마. 느려지잖아.

'중얼거림' 카테고리의 다른 글

| 아마존 10테라 외장하드 주문 근황 (0) | 2019.05.23 |

|---|---|

| [문제해결] 에버미디어 라이브 게이머 포터블2. HDMI 오디오가 나오지 않을 때 (0) | 2019.05.13 |

| CMA 통장 금리 비교. 높은순으로 (0) | 2019.05.02 |