미래에셋. 종신보험 해지 신청 후기. 진작에 할걸!

새해를 맞이해서 정리를 해야겠다고 생각한 게 있습니다. 그중 하나가 보험입니다. 보험은 참 없어도 고민 있어도 고민인데요. 오랫동안 납입한 종신보험을 어떻게 해야 할지 고민이었습니다. 상당히 오랫동안 넣었는데, 참 쓸모가 없는 보험. 그러니까 보험사에 유리한 보험이다 싶었습니다. 여태껏 넣은 돈이 아까운데 만기까지만 할까 고민하던 중. 찾아보니까 앱으로 정보가 나오지 않더라고요. 기껏 앱을 다 만들어 놓고 무슨. 할 수 없이 고객센터로 전화를 걸었습니다.

이 놈의 상담센터. 만기를 알아보려는데

미래에셋 생명보험 상담센터는 이상하더군요. 디지털 ARS 어쩌고 하던데. 어쩌라는 건지 할 줄을 모르겠습니다. 😕 키패드를 눌러도 반응이 없고 보이는 화면도 없는데 나보고 어떻게 하라고. 안내라고 해주던가? 디지털을 이용하는 저도 이럴지언데. 노인층은 더 당혹스러울 것 같았습니다. 결국은 1분 30초 이상 반응을 하지 않아야 일반 ARS로 전환을 합니다. 고객을 한참 동안 기다리게 만든 다음에요. 짜증 😡

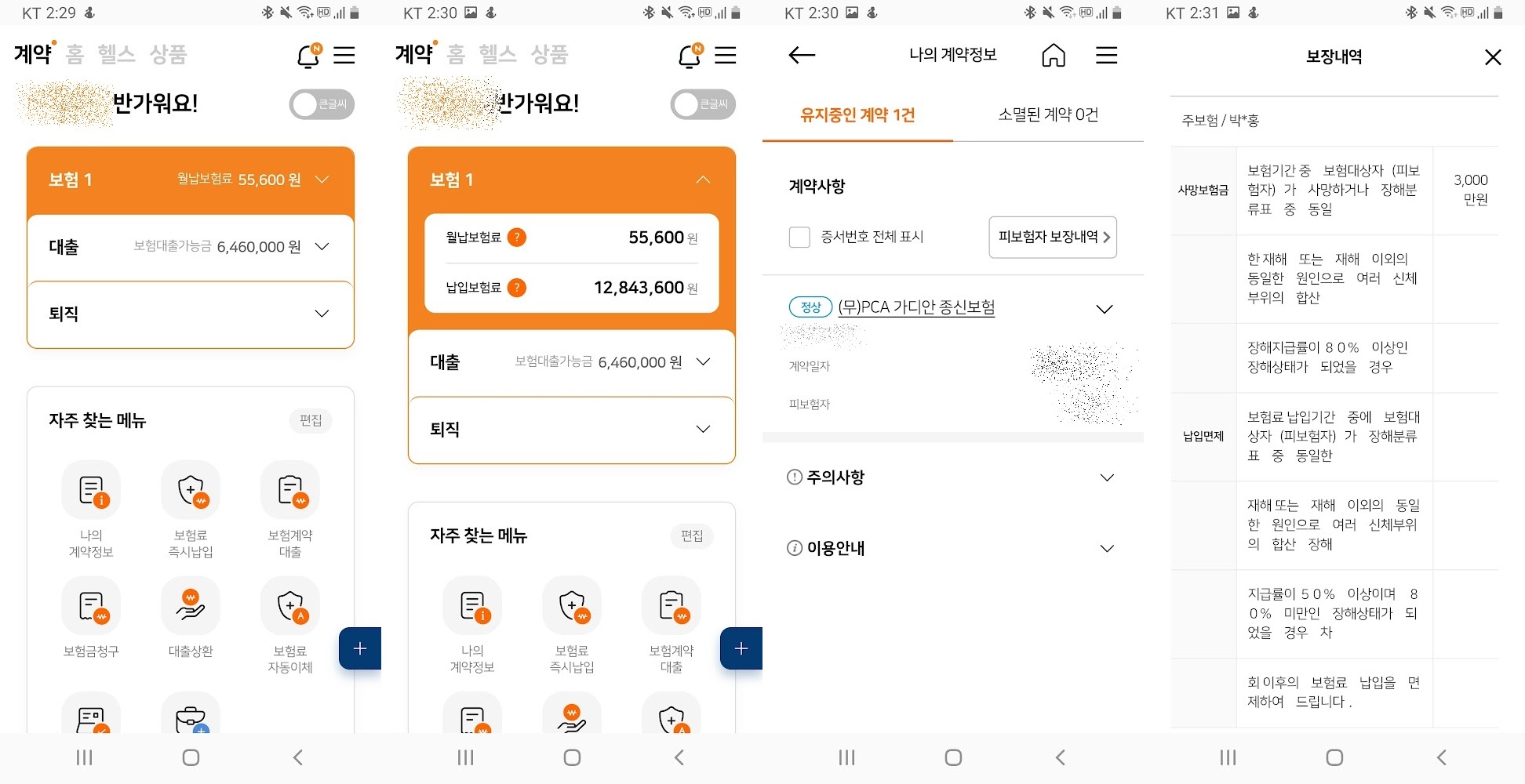

계약에 대해서 알아보니까 주계약은 20년, 특약 33년입니다. 하! 33년 저걸 다 납입하는 사람이 있을까? 이번 년까지 넣을 까 고민했지만 다 부질없겠더라고요. 종신보험. 이 상품은 위험을 헷지 하는 목적이지 자산을 늘리는 목적이 아니니까요. 그 돈을 S&P 500이나 나스닥 100에 꾸준히 넣었더라면. 많은 사람들이 후회하는 대목이라죠.

이 종신보험은 원래 가입하려고 하지 않았습니다. 그럼 뭐겠습니까? 네. 뻔한 흐름입니다. 지인의 권유에 의해서 가입한 상품입니다. 나중에 알았죠. 마진이 좋은 상품이라는 걸. 추천한 사람도 짜증이고 보고 싶지도 않고. 정말 이런 생각이 들어요. 무슨 일을 하던지 간에 주변 사람에게 보험을 파는 일은 하지 말자. 보험사는 일회용으로 써먹어서 좋을 테지만 주변 사람들 잃기 딱 좋은 직업입니다.

오늘자로 해지를 하게 될 경우 얼마나 받을 수 있을지 물어보았습니다. 상담원은 85% ( 소수점 자리가 더 있었는데 지금은 기억나지 않는군요) 된다고 합니다. 원금을 다 받을 수 없는데. 거기에 마이너스죠. 물가 상승률까지 고려하면. 더 생각할 필요도 없겠습니다. 해지하기로 결정했습니다.

종신보험 해지절차

보험해지가 앱으로 가능한지는 모르겠습니다. 확인절차가 필요해서 앱만으로 안되지 않을까 추측을 하는데. 저는 상담센터에서 해지 신청을 했습니다. 고객센터 전화번호는 1588-0220입니다. 일반 ARS에서 상담원 신청 0번. 해지 신청 4번입니다.

그 후의 절차는 일반적인 절차입니다. 본인 확인, 휴대폰 번호 확인, 주소 확인. 신분증 확인이 필요하고요. 본인 휴대폰으로 확인 문자가 한 통 옵니다. 6자리 번호를 상담원에게 알려주면 됩니다. 환급금을 받을 은행과 계좌번호를 알려주고 절차에 대한 동의가 끝나면 됩니다. 해지는 어렵지 않네요. 해달라는 데로 해주면 되니까.

후회. 조금 더 일찍 해지할걸 그랬다.

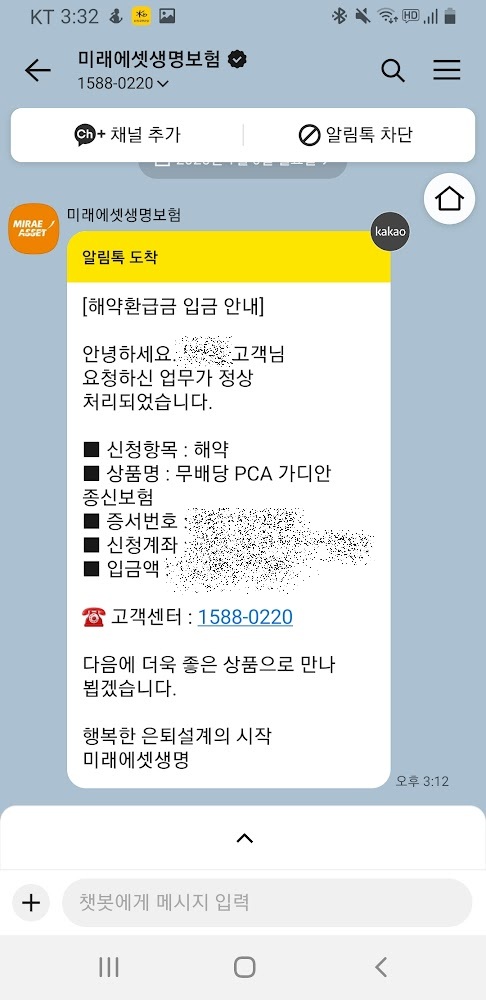

해지한 보험은 (무) PCA 가디언 종신보험입니다. PCA가 미래에셋에 흡수되고 지금은 없죠. 그때라도 알아보고 중지할걸! 그동안 납입한 기간이 아까워서 붙잡고 있었지만 막상 해지를 하니까요. '아! 더 빨리할걸 그랬다' 싶습니다. 왜 그냥 월납보험료 55,600원을 꼬박꼬박 내고 있었을까? 대출가능 금액이 크네! 하고 눈을 크게 뜨고 다시 보니까. 6백만 원이네요. 그럼 그렇지. 숫자를 잘 못 보았습니다.

상담원은 오후 5시 이전까지 해지를 취소할 수 있다고 했습니다. 해약환급금은 그전에 들어왔습니다. 보험이니까 원금 그대로 들어오지는 않았는데. 다시 느끼는 생각. 보험을 잘 못 들었다. 굳이 필요하지도 않은 보험을 들었고 납입하는 기간 동안 낭비를 했다는 것. 보험계약은 목적과 사람에 따라 다르겠지만 저 같은 경우에는 필요하다고 느껴지지 않았습니다.

확실히 해야 할 건. 투자상품과 보험상품은 명백하게 다르다는 것. 목적을 혼동하면 안 되겠습니다. 돈을 모으고 자산을 쌓아나가려면 투자를 해야지 보험을 선택하면 안 된다는 것. 주변의 투자권유도 신중히 해야 하지만, 보험권유도 커트를 잘해야 합니다. 다행히도 지금은 주위에 보험을 파는 사람은 없습니다.

종신보험을 해지하고 받은 환급금은 일단은 CMA에 이체를 했습니다. 앗차! 천만 원 이체한도가 있네요. 일단은 CMA에 넣어 두면서 주식으로 전환을 하려고요. 투자하는 상품은 지금까지 해왔던 대로 지수투자. 미국 대표 지수 투자입니다. 국장은 원래도 하지 않았지만 작년 하반기 삼성에 제대로 물려 버린 이후로 완전히 질려 버렸습니다. 다시 한번 상기하는 투자원칙. 첫 번째 국장에 투자하지 말라! 두 번째 첫 번째 원칙을 잊지 말라.

국내상장 ETF는 하겠지만 직접투자는 하지 않을 생각입니다. 한 가지 고민인 지점이라면. 환율이 너무 올라버려서. 미국주식도 올라갈 만큼 올라간 것 같고요. 적립식이고 지수투자 방식이라면 상관없을 것 같지만. 믿음을 가지고 우직하게 나아가야 하지만 팔랑귀는 어쩔 수가 없습니다.

자꾸만 아쉽네요. 부질없는 생각이라는 걸 알지만. 저 납입금을 투자로 전환을 했다면. 물론 투자를 한다고 해서 반드시 수익이 나는 건 아니지만 참... 그렇습니다.🤨